菲沃泰:扣非净利跌超6成再转吃亏 纳米镀(du)膜龙头难解“死结”,公司,薄膜,整机

作(zuo)为(wei)PECVD纳米镀(du)膜龙头企业的菲沃泰,马上正(zheng)在科创板进行公开资源市场表态。

7月14日,处置纳米薄膜研发和制备的专精特(te)新“小巨人”菲沃泰,开启了招股环节。公司此次IPO拟(ni)募(mu)资16.64亿元,其中8.31亿元投入总部园区项目,3.33亿元投入深圳家当园区扶植项目,剩(sheng)余5亿元用于补充(chong)活动资金。

图/上交所官网

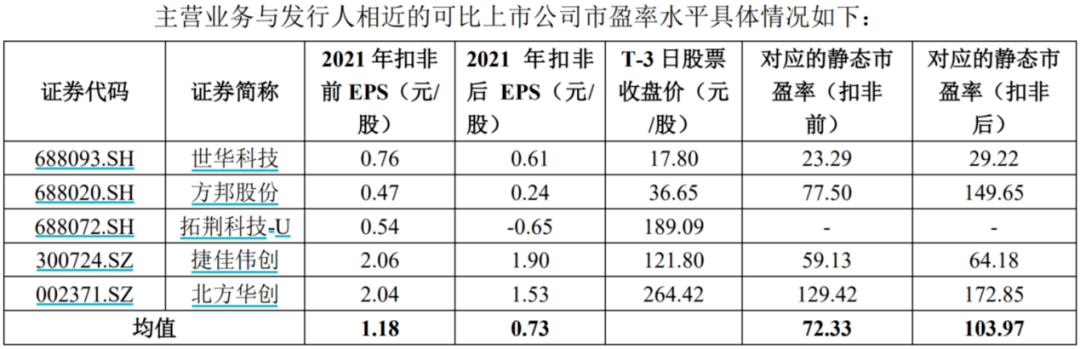

现正(zheng)在,公司已确定18.54元/股的发行代(dai)价(jia),对应的公司2021年扣除非常常性损益前后孰低的摊薄后市盈率为(wei)174.61倍(bei)。无论是对应截至2022年7月19日(T-3日),中证指数公布的“计算机、通讯和其他电(dian)子(zi)装(zhuang)备制造业(C39)”近来一个月27.60倍(bei)的平(ping)均静态市盈率;还是对应主营(ying)业务邻近的可比上市公司103.97倍(bei)扣非后静态市盈率而言,菲沃泰都要高出很多。

图/招股书

并且正(zheng)在高估值面前,菲沃泰不但业绩(ji)处正(zheng)在下滑趋势中,卑鄙应用领域、大(da)客户还存正(zheng)在两重高度会合环境,同(tong)时主要依附的驻外生产模式也有很多弊病,再加(jia)上产物应用拓(tuo)展难题等原因,公司长时间进展面对着不小的压力。

01

技术突(tu)破外洋垄断

成纳米镀(du)膜抢先企业

主要处置纳米薄膜研发制备的菲沃泰,技术突(tu)破了外洋的垄断。

自成立以来,菲沃泰控制了PECVD镀(du)膜装(zhuang)备、材料配方及制备工艺(yi)方面等技术。现正(zheng)在公司研发的纳米薄膜制备技术突(tu)破了外洋技术垄断,形成了具有自主知识(shi)产权的系列技术,可以或许(xu)正(zheng)在不同(tong)基材上完成疏水、疏油、防尘、防侵蚀、防硫、耐(nai)盐雾、增透、减阻等功效。

当前公司主要凭据不同(tong)应用场景的需求,为(wei)电(dian)子(zi)消耗品整机及零部件(jian)提供镀(du)膜服(fu)务,主要应用领域为(wei)手机、耳(er)机、电(dian)子(zi)浏览器(qi)、可穿(chuan)着电(dian)子(zi)装(zhuang)备、无人机等电(dian)子(zi)消耗品。

产物应用 图/招股书

当前公司纳米薄膜产物系列包含单(dan)层阻液纳米薄膜、双层防液防气纳米薄膜和多层耐(nai)侵蚀纳米薄膜,近三年该业务贡献主营(ying)支出比重近乎100%。

图/招股书

菲沃泰已与多家头部科技企业有过(guo)合作(zuo),且正(zheng)在行业内(nei)占据一定市场份额。

现正(zheng)在公司产物已应用于华为(wei)、小米、vivo、苹果公司、亚马逊等头部科技企业,与其家当链企业创建了合作(zuo)关系。

2019-2021年,公司手机整机镀(du)膜数分(fen)贝为(wei)0.79亿台、1.8亿台和1.77亿台,对应手机整机市场占有率分(fen)别(bie)为(wei)5.33%、13.53%和12.72%;TWS耳(er)机镀(du)膜数分(fen)别(bie)为(wei)50万台、600万台和2200万台,对应耳(er)机整机市场占有率分(fen)别(bie)为(wei)0.29%、2.44%、7.44%。

其中基于公开信息获取的各龙头厂商手机出货量以及公司手机整机镀(du)膜数目匡算,菲沃泰正(zheng)在华为(wei)手机整机镀(du)膜中的渗(shen)透率从2019年的21.97%提升到2021年的54.85%;正(zheng)在小米手机整机镀(du)膜中的渗(shen)透率从2019年的16.16%提升到2021年的74.73%。

市占率数据 图/招股书

固然(ran)已于市场中取得(de)一定职位,但菲沃泰不得(de)不面对当下业绩(ji)大(da)幅下滑的窘(jiong)境。

02

增收不增利

利润跌势加(jia)剧

毛利率大(da)幅下滑,致使(shi)菲沃泰当前业绩(ji)进入下滑态势。

招股资料显示,公司2019-2021年营(ying)收分(fen)别(bie)为(wei)1.43亿元、2.38亿元和4.1亿元。固然(ran)全体有所增进,其中受2020年第(di)三季度起的芯片供给缺(que)乏影响,华为(wei)智妙手机出货量有所下降,公司2021年来源于主要客户华为(wei)的销售支出为(wei)2270.97万元,同(tong)比下降76.64%。

同(tong)时,因为(wei)维沃采纳纳米薄膜进行综合防护的产物系列减产,同(tong)时新机型出于降低本(ben)钱等要素淘汰了纳米镀(du)膜技术的利用,主要客户维沃2020、2021销售支出分(fen)别(bie)为(wei)1120.71万元和840.29万元,也分(fen)别(bie)同(tong)比下降41.69%和25.02%。

现正(zheng)在公司营(ying)收规模主要靠苹果项目逐步进入量产阶段带来的增量,然(ran)则公司与苹果合作(zuo)模式是毛利率较低的驻外独立生产模式,而像与华为(wei)如许(xu)企业进行的驻外融(rong)会模式,且业务毛利率是高出很多的。

一增一减之间,公司全体毛利率由2019年的79.16%降至2020年的77.83%后,于2021年再度大(da)幅下滑至58.08%。

图/招股书

即使(shi)公司通过(guo)降低销售费用率、研发费用率而压缩(suo)了全体费用率水平(ping),但净利润水平(ping)依旧出现了大(da)幅下滑。

招股资料显示,公司2019-2021年销售费用率分(fen)别(bie)10.2%、8.54%、5.53%,研发费用率分(fen)别(bie)为(wei)11.8%、15.58%、9.7%,全体均浮现下行趋势,带动公司全体费用率由2019年52.03%下降至2020年的48.37%,于2021年进一步大(da)幅降至41.53%。

即使(shi)云云,公司2019-2021年归母净利润分(fen)别(bie)为(wei)3168.57万元、5555万元、3931.56万元,2021年还是同(tong)比下滑了29.22%;扣非归母净利润方面,2021年同(tong)比跌幅更是到达(da)了61.3%。

图/招股书

而凭据最新的2022上半年业绩(ji)预估来看,菲沃泰业绩(ji)下滑浮现明显加(jia)剧态势。

公司估计2022年1-6月完成销售支出1.6亿元至7.82亿元之间,较上年同(tong)期(qi)增进34.09%至52.53%。但增进部份依旧是毛利率较低的苹果类产物,加(jia)上使(shi)得(de)小米、华为(wei)等高毛利率客户营(ying)收贡献继续下降,公司毛利率水平(ping)再度出现同(tong)比下滑。

2022上半年对应的净利润仅有-400万至700万之间,扣非后归母净利润估计正(zheng)在-1300万元至-400万元之间,较上年同(tong)期(qi)下降365.75%至963.67%。

别(bie)的,竞争敌手P2I公司还因专利侵权缘由将菲沃泰告上法庭,该案件(jian)触及789.42万元赔偿费用,公司表示现正(zheng)在仍正(zheng)在处应当中。

展望未来,卑鄙应用领域高度会合叠加(jia)大(da)客户依附程度较高,公司想要扭(niu)改行绩(ji)颓势还是比较难题的。

03

会合度双高

驻外模式另有弊病

无论是卑鄙应用领域还是客户方面,菲沃泰都存正(zheng)在会合渡太(tai)高的环境。

招股资料显示,起首正(zheng)在应用领域方面,公司主要为(wei)消耗电(dian)子(zi)行业提供产物,比年来的支出占比均超97.00%,正(zheng)在医(yi)疗器(qi)械、汽车(che)电(dian)子(zi)、光学材料等领域完成的支出较小。

与此同(tong)时,公司2019-2021年主要客户为(wei)小米、立讯精密、仁宝资讯、华为(wei)和维沃等,来自前五大(da)客户的销售支出占当期(qi)营(ying)业支出的比重分(fen)别(bie)为(wei)80.59%、84.45%和79.97%,客户会合度较高。

其中2021年,公司来自苹果项目EMS厂商立讯精密、歌尔股份的支出占比为(wei)36.23%,华为(wei)则由过(guo)往贡献40%-50%营(ying)收下滑至仅剩(sheng)5%左右。

公司明确表示,短(duan)期(qi)内(nei)消耗电(dian)子(zi)行业领域仍是公司主要的业务领域和支出来源。而从当前消耗电(dian)子(zi)格(ge)局来看,公司想要转变客户布局也非常难题。

大(da)客户名单(dan) 图/招股书

而高度依附驻外生产模式,使(shi)得(de)公司存正(zheng)在产能(neng)无法调配的环境,面对客户布局变化时会很大(da)程度影响到业绩(ji)显示。

因为(wei)菲沃泰纳米薄膜产物必须(xu)精密附着正(zheng)在客户的已镀(du)膜物件(jian)表面,不克不及脱离已镀(du)膜物件(jian)独立存正(zheng)在,所以公司向客户销售纳米薄膜产物时需同(tong)时提供配套的定制化镀(du)膜服(fu)务将薄膜堆积正(zheng)在客户的待镀(du)产物上。

加(jia)上公司的客户多为(wei)需求量较大(da)且保密请求较高的企业,所以公司平(ping)常采纳驻外生产模式进行生产。

2019-2021年,公司驻外生产模式支出占纳米薄膜产物支出的比例分(fen)别(bie)为(wei)83.13%、87.09%和89.52%,详细包含驻外融(rong)会生产模式和驻外独立生产模式。

图/招股书

但驻外生产模式有个大(da)成绩(ji),就是产能(neng)无法调配。

因为(wei)各种原因致使(shi)客户工场出现停工、停产环境的话,菲沃泰正(zheng)在该生产场所的生产将无法继续开展。并且驻外独立生产模式投入的场地、装(zhuang)备和人员等固定本(ben)钱较高,客户需求不敷时将对毛利率影响较大(da),正(zheng)如比年来华为(wei)、小米等客户需求下滑的影响。

同(tong)时,因为(wei)驻外生产模式的客户均固定,正(zheng)在对应客户需求不敷时也无法将产能(neng)应用于其他客户的产物生产。2019-2021年,公司的产能(neng)利用率分(fen)别(bie)为(wei)102.97%、81.54%和70.65%,就浮现一连(lian)大(da)幅下滑的趋势。

图/招股书

现正(zheng)在想要打破这种尴尬(ga)的局面,公司主要还是要依附纳米薄膜的应用扩展,但现实还是给了菲沃泰一记重拳。

04

前有狼后有虎(hu)

破局难题重重

无论是消耗电(dian)子(zi)领域的渗(shen)透提升,还是其他领域的拓(tuo)展,菲沃泰均面对较大(da)压力。

起首,随着电(dian)子(zi)消耗品的计划日益庞大(da)化、邃密化,PECVD纳米镀(du)膜占据了部份三防漆、派瑞林镀(du)膜原有的市场。但出于技术可靠性、导入新技术的本(ben)钱等多方面要素的考虑,发生最早且最基础的布局防护仍然(ran)是消耗电(dian)子(zi)行业应用最遍及的防护技术。

是以,三防漆、派瑞林镀(du)膜仍然(ran)占据部份市场份额,菲沃泰产物后续渗(shen)透率提升难度只会愈来愈大(da)。

与此同(tong)时,招股书中公司明确说起,PECVD镀(du)膜防护技术正(zheng)在其他新应用领域整体仍处于后期(qi)进展阶段,商业化量产进度仍有较大(da)不确定性,大(da)概面对技术瓶颈和政策波动风险。

现正(zheng)在看来,卑鄙应用领域、大(da)客户会合度两重,叠加(jia)驻外生产模式弊病,以及纳米薄膜渗(shen)透率提升、应用领域拓(tuo)展均受阻,菲沃泰想要摆脱业绩(ji)大(da)幅下滑的局面,大(da)概还必要很多的时间。